15-16 GENNAIO 2025

21a EDIZIONE

Chi acquista la marca commerciale in Italia?

Chi acquista la marca commerciale in Italia?

Il Rapporto Marca 2012, realizzato da Adem Lab-Università di Parma per Bologna Fiere, ha presentato, tra gli altri, i risultati di una ricerca di Gfk sul comportamento di consumo delle famiglie italiane.

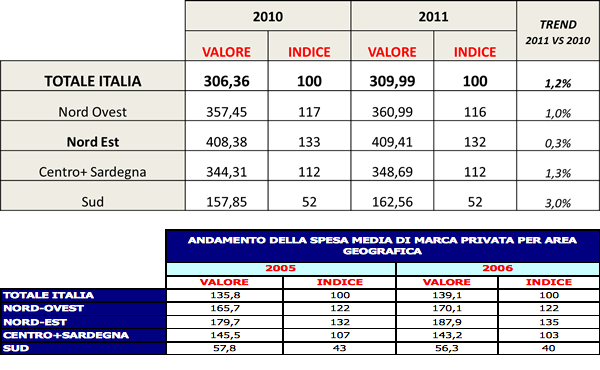

Nel 2011, le famiglie italiane hanno speso in media oltre 300 euro in prodotti di marca commerciale, 1,2% rispetto all’anno precedente e tre volte superiore rispetto a quanto spendevano nel 2006. La crescita è stata trainata soprattutto dalle famiglie del Sud che, pur spendendo circa la metà (in valore assoluto) rispetto alla media italiana, nell’ultimo anno hanno incrementato gli acquisti in prodotti a marchio di quasi tre volte rispetto al totale mercato (Fig. 9).

Fig. 9 – Andamento della spesa media familiare 2010-2011 di marca privata per area geografica

Fonte: GFK Eurisko – AT AGO 2011, Rapporto Marca 2012 realizzato da Adem Lab-Università di Parma

Ma qual è il profilo socio-demografico del consumatore di marca commerciale?

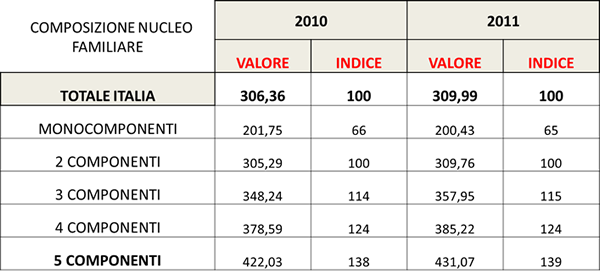

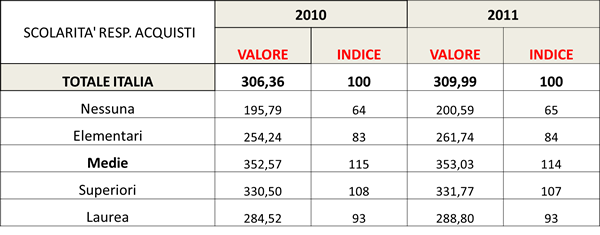

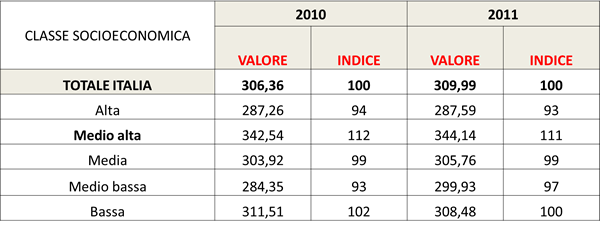

I prodotti a marchio vengono acquistati prevalentemente dalle famiglie numerose (Fig. 10), con un buon livello di istruzione (Fig. 11) e reddito medio-alto (Fig. 12).

Fig. 10 – Andamento della spesa media familiare 2010-2011 di marca privata per nucleo familiare

Fonte: GFK Eurisko – AT AGO 2011, Rapporto Marca 2012 realizzato da Adem Lab-Università di Parma

Fig. 11 – Andamento della spesa media familiare 2010-2011 di marca privata per livello di istruzione

Fonte: GFK Eurisko – AT AGO 2011, Rapporto Marca 2012 realizzato da Adem Lab-Università di Parma

Fig. 12 – Andamento della spesa media familiare 2010-2011 di marca privata per classe socioeconomica

Fonte: GFK Eurisko – AT AGO 2011, Rapporto Marca 2012 realizzato da Adem Lab-Università di Parma

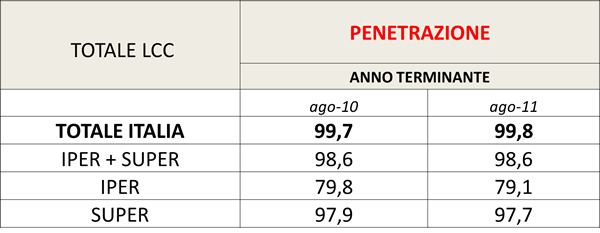

Ma quali sono i luoghi dove i consumatori acquistano la marca commerciale? Secondo i risultati presentati, il supermercato viene preferito all’ipermercato, anche se si evidenzia, nel corso del 2011, una lieve contrazione per entrambi (Fig. 13).

Fig. 13 – Penetrazione del prodotto a marchio nei canali distributivi

Fonte: GFK Eurisko – AT AGO 2011, Rapporto Marca 2012 realizzato da Adem Lab-Università di Parma

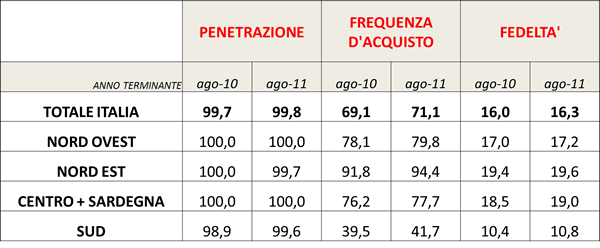

In termini di frequenza di acquisto, sono le famiglie del Nord-Est, coerentemente al profilo socio-demografico emerso, a manifestare una maggiore frequenza e quindi un maggiore indice di fedeltà (Fig. 14).

Fig. 14 – Penetrazione, frequenza d’acquisto e fedeltà per la marca privata, per area geografica

Fonte: GFK Eurisko – AT AGO 2011, Rapporto Marca 2012 realizzato da Adem Lab-Università di Parma